正文 | 于正

根据政策规划,到2025年,健身休闲产业总规模将达到3万亿元。

在行业趋势下,健身房的数量进入了残酷的增长期。

《2018-2019健身产业白皮书》显示,2018-2019年,全国健身房总数达到97746家,上年新增30431家。

2018年底,捷信与招商银行大举进军健身美体领域,深挖消费场景,为用户提供分期服务。

教育、租房、医美等场景洗牌,巨头退场,玩家退场,健身分期能否成为消费金融的新战场?

01 赢得业务

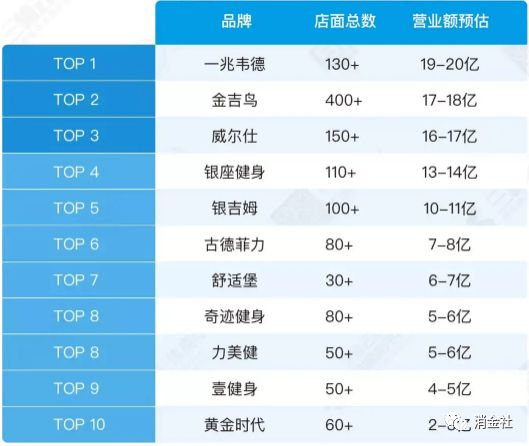

据不完全统计,2018年中国健身俱乐部前10名的总营业额在100亿元至110亿元人民币左右。

图片来自《2018年中国健身行业数据报告》

这个新兴的蓝海市场,不仅让投资者摩拳擦掌,也让消费黄金平台兴奋不已。

事实上,捷信和招商银行并不是第一批关注这块蛋糕的机构。2017年9月,建行龙卡与部分健身房合作推出限时健身分期业务。

此外,还有乌卡熊、酷分七、松鼠宝等消费黄金平台,也与一些健身机构开展分期业务合作。

以招聘为例,健身分期始于2018年底,现已对接威尔士、康福特堡、美国航空、Freefit等知名健身机构。

图片来自招商银行掌上生活APP

用户现在打开招行掌上生活APP,点击消费分期。除了教育、美妆、数码等板块外,还设有健身分期专用入口。

业务周期数从 3 到 48 个周期不等。不同产品和商户允许的周期数以及相应的手续费率是不同的。具体以掌上生活持卡人终端上的显示为准。

比如在成都,招商银行就和成都的一些健身房合作。最高限额是这张信用卡的当前可用限额。分期为3、6、12期。账单显示,每期还款金额与每期本金相同,即这些健身机构的分期业务免息,零办理费用,这对许多健身客户来说已经足够吸引人了。

威尔士分期,图片来自Pocket Life

据调查,健身客户群体的年龄阶段主要集中在21-35岁之间,大部分是企业白领,消费能力强,分期需求少。

图片来自网络

于是,一些专业人士、学生和刚进入职场的新人成为健身分期的主要目标客户。

毕业于中国传媒大学的肖扬目前在上海工作。他喜欢到处旅行,银行存款很少。刚上班不久就拿到了健身卡,用的是分期付款。

“健身分期特别适合我这种穷人,不用一次性交费,大大缓解了经济压力。” 肖扬告诉消费金融俱乐部。

第三方数据显示,从健身群体分布来看,个人月收入集中在5000-7999元。在月均健身消费方面,60%以上的健身群体集中在100-500元之间,整体月均消费为569元。

一次性付清健身费对他们来说负担不小。除了健身,还有日常开销等娱乐活动。但如果分期付款,对他们日常生活的影响几乎可以忽略不计。

健身爱好者小宇认为,健身分期一方面可以缓解资金压力,另一方面也可以提醒会员每月锻炼,增强客户粘性。

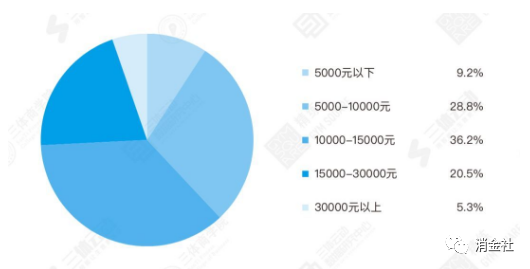

《2018中国健身行业数据报告》公布,健身教练的平均月收入在10000-15000元之间,主流城市普遍达到10000-30000元。健身教练已经成为年轻人高薪的职业选择。

图片来自《2018年中国健身行业数据报告》

然而,高收入意味着高门槛。要成为一名专业的健身教练,你必须在专业的大学学习。每月的课程费用高达8,000或9,000。想要成为一名合格的健身教练,拿到教练资格证书,没有几个月是做不到的。的。

健身分期的出现掌上生活如何查看分期,降低了他们的进入门槛。

2018年6月27日,9F分期平台Crayon分期与567GO健身教练培训学院在北京举行战略合作签约仪式。

567GO市场部总监王铁表示:“现在很多学生没有存钱的计划和意识,这导致他们上学时难以支付学费,或者对自己的未来没有合理的规划。” 解决这个问题。”

健身舞台链接了平台、健身机构、健身学院和客户,看起来是一个双赢的生意。

02 是蓝海还是虚火?

消费金融机构在调查中发现,在开展健身分期业务时,实际上消费金融平台和健身机构面临着双向选择。

一方面,顶级平台对选择合作商户的要求很高。

以捷信为例,在选择商户时,捷信首先选择全国或地区知名品牌进行合作,各地区产品数据管理团队与品牌总部签约,要求合作健身商户10家以上商店,并首次报告商店。该数字大于或等于 10。

在招行掌上人寿的页面上也可以看到,其选择的合作健身商户多为连锁机构或大型。

这意味着一般健身房加入头部平台的健身分期业务门槛较高。

另一方面,健身机构在选择合作平台时也非常谨慎。

健身机构在开展分期业务后,不愿因平台终止业务。比如2016年桔子Staging平台推出健身Staging,但现在业务已经销声匿迹。

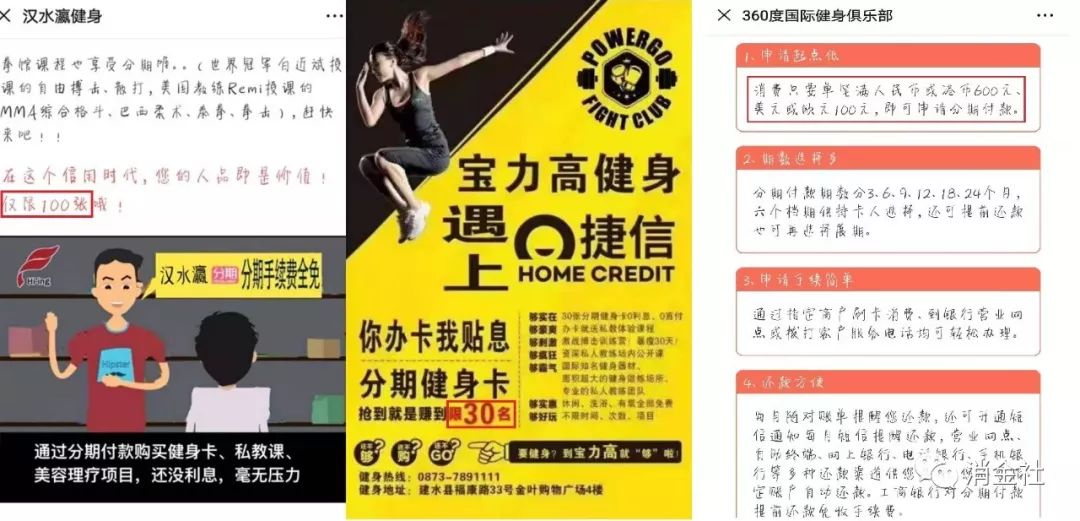

尽管如此,仍有不少健身机构愿意引入分期业务,并通过限制或设定一定的消费标准等营销方式试水健身分期。

图片来自各健身机构的宣传页面

虽然有些健身房有勇气接受大胆尝试,但有些健身房对健身分期并不乐观。

许多健身房的工作人员表示,可以分阶段锻炼,但没有必要。

“健身方法有贵有贵,健身方法有穷有穷。” 瑞朗健身的工作人员告诉消费金融俱乐部,很多健身房针对不同层次的客户推出了不同的服务,客户可以根据自己的经济能力进行选择。.

如何既省钱又保持身材?互联网健身的兴起,或许会成为部分用户的新选择。

据了解,目前超级猩猩、Keep、乐客等知名互联网健身机构正在开发“互联网+健身房”的新模式,即在线下单购买单项课程,预约课程时间,然后去线下健身房锻炼。

这种新兴的健身模式以一次性支付为主,用户可以即买即用。

据中立健身学院高级教练田立宏介绍,目前的互联网健身机构除了传统的年卡外,还推出了月卡和季卡,比年卡更便宜、更划算。

一次购买加上低至几十元的费用,进一步减少了健身分期的需要。

互联网健身分流了很多小白健身用户,而为了赢回客户,传统健身机构也开始进行改革,比如缩短时间卡的期限、减少一次性购买私教课程的次数等.,并与互联网健身保持一致。

03 消费金平台的考虑

除了健身机构大刀阔斧的改革,消费金融平台也有自己的考量。

消费分期是一种场景贷款,其根源是促进实体消费。目前,除了已经发展成熟的3C、汽车等消费分期板块外,很多板块和机构都处于测试阶段。

业内人士认为,健身分期现在陷入两难——盈利难。

随着新的消费场景的出现,各种平台为了抢占市场,通常会宣传低利率。捷信、招商银行等消费黄金平台更是推出了零首付、零利率的销售方式。

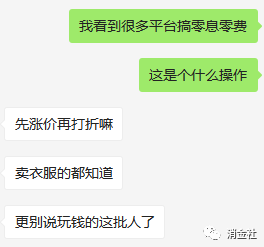

但是,上面有政策和对策。为了减少亏损,争取利润,他们还采取了一些营销方式,比如先涨价再优惠。

“人为高价打折,是指产品以人为高价打折,然后无息退回原价。” 某分期平台工作人员王磊说。

图片来自与王磊的聊天记录

此外,收藏也是一个长期存在的问题。

“如果你是分期平台,你愿意把钱借给像花一样的美女,还是给背强的肌肉男?” 王磊笑了。

与其他消费场景不同,当健身分期客户逾期时,如果分期平台进行线下收款,很有可能会遇到一群强者,这不能不算是一种考验。

就平台前端业务人员而言,目前市场还处于推广和测试阶段,推广健身分期并非易事。有了很多风险控制,工资和奖金必须挂钩。

“我也是活生生的人,吃喝玩乐也靠工作,家里不开矿,为什么要和健身老大一起玩?” 五卡雄的一名前端工作人员抱怨道。

但是从平台的角度来看,如果前端业务不需要承担任何责任,就会出现内部人员和商家一起收平台钱的情况。“风控再好,也防不住内鬼。” 王磊觉得很无奈。

现阶段各机构还没有一个完整的健身场景周期性数据评估,大家还在探索中。

根据2018年健身行业报告数据,近84%的健身俱乐部撑不过12个月。

“一方面,开健身房门槛低,收钱后跑合同成本低,用户维权难。” 一位健身行业的业内人士透露,“另一方面,市场竞争巨大,恶性竞争严重,通过低价、超载等方式吸纳会员,用户体验差,续费率低。”

与大多数服务行业一样,健身行业采用预付费模式。

对于学期卡和私教课,你收费的时候,你在未来很长一段时间内都会得到现金流,但问题是,在未来承诺服务的时期,健身房会少收多支,而且现金流会吃紧。

有健身行业人士表示,“只是每天只有顾客来洗澡,很多健身房都束手无策。”

据调查掌上生活如何查看分期,我国商业健身俱乐部约5000家,盈利俱乐部不超过20%。国内约50%的健身俱乐部还处于苦苦挣扎的尴尬境地。

同时,预付费模式决定了健身房的高负债率(健身房收到资金但不支付服务费用,所以资金只能计入负债而不是收入)。高负债率导致健身房的抗风险能力非常弱。当市场环境发生变化时,很容易崩溃。

浩沙健身就是一个典型的例子。受现金流枯竭影响,南京区浩沙拖欠逾千万元。在此之前,浩沙一直是全国门店数量排名前五的健身行业巨头。巨人还是这样,更别说士兵了?

此外,预付费模式还存在商家跑路的风险,这将直接影响用户的还款意愿。

据一位长期观察健身行业的资深人士介绍,市面上90%的各类小型健身房,并不是靠定期健身来赚钱,而是通过“关门”赚钱。这些小健身房在积累了一定的会员费后,会自动选择关门,带着钱逃跑。

由于健身分期是由分期平台预付的,因此无论健身房关门还是跑路,后续损失均由分期平台承担。

所以,面对84%的健身房都撑不过一年的生存魔咒,消费金平台自然有不少顾虑,不敢放过。

一个理想的金融消费场景应该满足以下条件:刚需、单价高、频率高,最好没有信用卡等替代产品。

虽然全民健身的风在吹,但健身并没有成为刚需。健身曾经是一种高端消费。2000年左右,一张年卡可以卖到8000元。目前的健身市场,一张年卡一般只要1000-3000元,小型健身房只需7、800元。从频率上看,一张卡可以使用一年甚至几年。此外,信用卡已经渗透到健身分期业务。

目前银监会要求持牌消费金融机构要有场景贷款,加剧了行业场景竞争。健身舞台业务能否成为绝佳场景,答案似乎还需要时间去验证。