热轨的短视频,但并没有像预期的那样赚钱。一个重要原因是快手维护平台内容的成本很高。

王海天/本期特约作者撰写

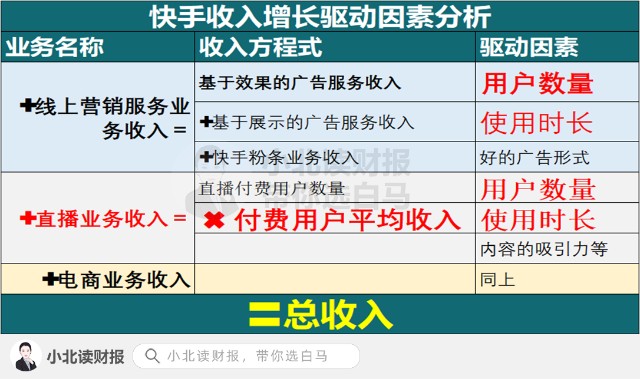

作为一家人气赛道公司,2021财年,快手的经营亏损为227亿元。快手为什么这么难赚钱?

可以看出,快手的三项费用中,除了2019年管理费和研发费率小幅下降外,2020年和2021年还会有持续上升的趋势。销售费用率,尤其是,过去四年一直在上涨。 2021年全年,快手三项费用率分别为54.5%、18.4%、4.2%,合计77.1% .

快手的毛利率为42%。扣除三项费用后,其利润率很容易跌至负数:2021年,快手的营业利润率为-34.2%。

热轨的短视频,但并没有像预期的那样赚钱。一个重要原因是快手维护平台内容的成本很高。

快手的很大一部分销售成本是对创作者的激励和分成。快手要想丰富内容,就需要引进大量的创作者。

2021年全年快手怎么买赞,快手“收入分成费用及相关税费”支出将达到247亿元,占收入的比例高达30%。这部分成本高,直接导致其毛利率偏低。

分享的成本太高了。核心原因是快手对内容创作者的定价权较弱。

而这部分成本对于快手来说是很难节省的。无论如何,来自创作者的内容量都会减少或涌向其他平台。这是快手无法承受的结果。

当然,最重要的原因是,在短视频赛道上,快手面前有一家更强大的公司:字节跳动。除了字节跳动的抖音,还有B站、微博等,不少玩家带动了短视频的竞争,异常激烈。而且内容成本高得离谱。

这些平台继续无助而坚定地为创作者烧钱。

快手在2018年和2019年的营销和销售费用极为保守,仅占收入的21%和25%。过去几年DAU同比增速持续下滑,说明用户增速放缓。

可见,快手当时的策略比较保守。原因之一是快手更倾向于实现用户自然增长。在采访时任CEO的苏华时,可以多次看到“自然成长”的表情和态度。快手早期的口号“记录世界,记录你”也可以看出它的产品理念。苏华认为,有了好的产品,用户就会得到好的自然增长。包括社区和分发机制,快手也坚持更包容的价值观,算法最大限度地减少对用户的干扰。

另外一个原因是,在抖音出现和争夺用户的背景下,管理层可能会觉得短视频的用户数已经见顶,没有必要花钱增加增长。

这种情况在 2020 年春节期间的 K3 活动中有所改变。或许抖音和拼多多用户的飙升让他们意识到了紧张。于是告别佛系,快手被动参战。

2019年全年,快手的营销和销售费用仅为98亿元,对应新增5800万个DAU,相当于1个新DAU的获取成本为168元。

2020年全年,快手的支出飙升至266亿元,对应的DAU增加了1.51亿。换算成1个DAU,新的获取成本为176元。这一年,快手完成了3亿的DAU。

此时,快手的投资促增长战略刚刚确立,短视频赛道第二的位置是苏华和程艺潇的使命。随着抖音规模的不断扩大和微信视频号的进入,2021年对快手不会友好。

2021年,快手的营销和销售费用将继续上涨,达到441亿元。包括举办奥运会和命名奥运会的费用,以及海外业务发展的费用。对应新增的DAU为4400万。快手也在财报中承认,部分原因是流量获取的激烈竞争。同等地快手怎么买赞,此时新 DAU 的购置成本翻了很多倍,贵得离谱。

如果把营销费用也理解为投资,显然黄峥的理解比苏华要深。他曾解释费用与资产的关系:“如果我们把创业过程中的各种决策看成是投资决策,那么我们就得分清我们换来的时间和金钱的东西,哪些是资产,哪些是费用(成本),那些随着时间的推移有利于加深业务护城河的往往是“资产”,而那些随着时间的推移有害的可以被视为费用。”

那么,资本市场就知道快手的哪些投资属于费用,哪些是换取资产,管理层更清楚。