最近在社交平台上流行了一个挑战,叫做#withsuyanreconciliation#。

大多数参与者是女性,她们慷慨地发布了自己素颜的照片或视频,试图打破互联网上被精致妆容和美颜滤镜包围的审美焦虑。

当然,敢于素颜炫耀的,大多都是真正的美女。这也是很多女明星积极参与这个挑战的原因。

昨天,快手发布了2021年四季度及全年业绩,也让“不化妆”有点不甘心。

1

所谓和解快手买流量有用吗,前提必须是与自己或对手较量。

直播电商淘快斗近两年三足鼎立。快手和抖音同为短视频平台,经常被拿来比较。去年,快手与抖音的差距逐渐拉大。快手一开始有些慌张。为了不落后太多,直播电商的GMV目标被强行定在了8000亿的高位(当时抖音的目标是10000)。 1 亿)。

去年10月,快手发布了第一个和解信号。当时业内有消息称,快手主动下调GMV目标,据说是年中开始调整,但新目标(6500亿)直到10月份正式成立并发布消息。

昨天发布的财报显示,2021年全年,快手平台促成的电子商务交易总额为6800亿元,比去年同期的3812亿元增加7年。8.4% - 达到目标只是一点点盈余。

我们可以主动降低快手的标的,最后把这种“不争气”的表现展现给投资者,理解为快手公开展示自己的“素颜”。

但不化妆是一回事,和解是另一回事。以往港台综艺也有女明星被迫卸妆,卸妆后不敢抬头。无论国家或企业经济如何,增长放缓都难以消化。为什么快手可以和解?

2

财报发布后,快手CEO程一潇、CFO金兵等高管出席了随后的财报电话会议,一共回答了5位分析师的提问。问题。其中,程艺潇对电商业务的回答,甚至比平台如何获取用户和流量增长还要长。

大家应该都知道,财报会的作用就是高管可以通过媒体采访,尽可能放大财报的亮点,引导舆论。越重要、越突出的部分,高管就越愿意花时间和空间去解读它们。换言之,对于快手来说,虽然这次“素颜”的电商表现看起来不如往年的“精致全妆”、“滤镜开到底”,但快手正在和自己的“素颜”妥协。化妆”的过程中,反而找到了信心。

我们推测快手已经弄清楚了以下几点:

Ø 首先,短视频和电商直播的赛道没有问题,而且这是长期的。

程一晓在财报会上提到这两个市场规模,“我们认为中国短视频DAU(日活跃用户)规模有机会达到11亿”,“长期来看,我们认为GMV(总商品交易)直播电商行业规模有机会达到6万亿元。”

虽然DAU看起来已经接近天花板(抖音超过6亿,快手3.23亿),但考虑到两个用户的重叠,以及占用户时间的短视频快速增长,短视频的流量天花板离这里还很远。一个证据是,2021年第四季度,快手总流量实现了同比近58%的快速增长。

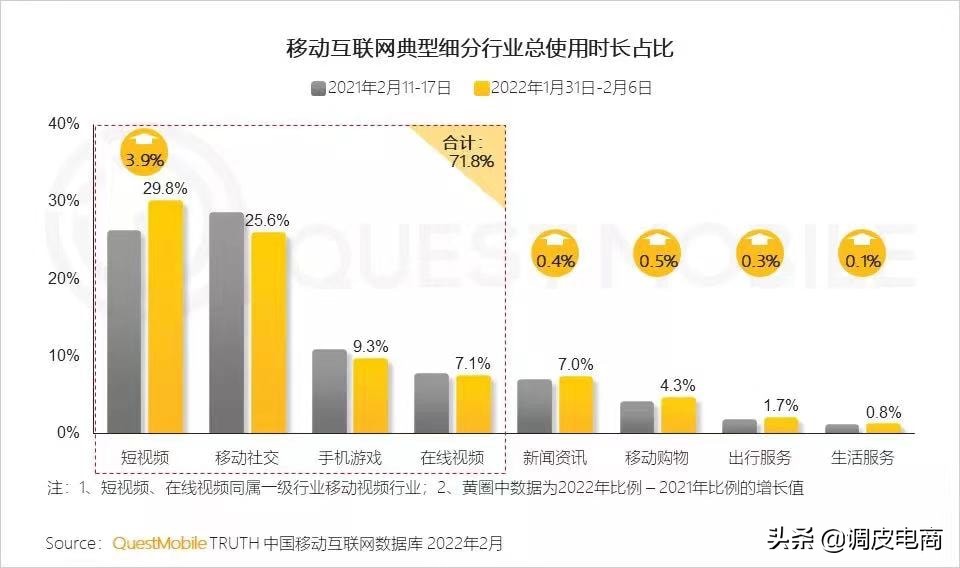

QuestMobile的数据显示,2022年春节期间快手买流量有用吗,短视频成为人们娱乐消遣的首选,占比29.8%,超过移动社交媒体的25. . 6%。

来源:QuestMobile2022春节特别洞察报告

其中,快手快递版和快手人均日使用时长为105.8分钟,106.3分钟,抖音快递版和抖音人均日使用时长为91.8 分钟和 106.3 分钟。快手快递版也成为人均日使用时长前2,同比增长22.3%。这个增长率在业内已经是无与伦比的。

至于6万亿GMV的电商空间,还是有足够的空间让三大寡头铤而走险。产业结构充满变数。既然是长跑,短期的排名就不用太在意了。位。

Ø 其次,快手找到了差异化竞争的关键。

在快手的财报中,有一个很特别的指标,叫做关联用户数。 “截至2021年底,快手APP交叉连接用户对数已超过163亿,同比增长68.2%。”

按照快手2021年月均活跃用户数5.@ >4亿是用户基数,也就是说每个用户大约有60个共同好友。

这是什么概念? 2015年,微信生活白皮书公布的数据是,微信用户人均拥有好友128个。快手用户的社交链已经是微信等即时通讯软件的一半,并开创了基于短视频的社交新方式。

特别是考虑到快手在下沉市场的用户优势,这些人使用微信的习惯是不直接输入语言或视频。切换到快手,除了和朋友聊天之外,还可以直接“见面”,是一种更加直观便捷的社交方式。这就是快手自称的“私域信任电商模式”。

下沉市场消费的特点是更注重熟人(家人)的推荐。对私域的支持让快手商家和主播更有动力发展长期的用户关系和运营,从而进一步优化消费者体验。一些以快手为主营业务的新兴“快手品牌”也脱颖而出。程以晓透露,一些“快品牌”已经初具规模,年销售额达到数亿甚至数十亿。

月初,快手电商在杭州举办2022服装行业品牌私享会,透露过去一年50+品牌的快手GMV突破1亿

过去,下沉市场也有品牌知名度,与一二线形成区别。比如,该县高端女装品牌秋水依人,就默默发了财。在直播电商时代,这个空间再次出现在快手上。这当然吸引了很多品牌入驻快手。财报显示,2021年第四季度,快手上知名品牌直播的电商交易总量是2021年第一季度的9倍多。

Ø 最后,为了证明自己“素颜”也很美,快手还竖起了年年盈利的旗帜。

凯首CFO金兵在财报会上明确表态,“我非常有信心今年一季度国内业务调整后净利润为正。”

一方面源于对广告和电商业务发展的信心,另一方面是基于对运营成本的理性预期(尤其是可怕的用户获取成本)。财报显示,2021年快手的毛利率将达到42%,比2020年提升1.5个百分点。金炳表示,今年将继续提升。

这样的话,快手的路径就很清晰了。不以用户规模增长为第一目标,通过优化广告、电商等高利润业务,控制流量成本,提升整体盈利能力。 这意味着电商成为快手商业化的核心引擎,战略高度进一步提升。对于在快手做电商的商家来说,机会肯定很多。